Patentes: cuánto se paga según la provincia y por qué hay diferencias de hasta 3 veces

¿Cuánto se paga de patente en cada provincia? La tasa promedio nacional es de 1,93 %, aunque varía entre provincias: desde 1,07 % en Córdoba hasta 3,50 % en Río Negro

Resumen ejecutivo

- En Argentina, el impuesto automotor anual promedia, a nivel nacional, el 1,93 % de la valuación fiscal del vehículo. Esto equivale, en términos anuales, a $548.770.

- Córdoba es la provincia donde se paga el menor impuesto a la patente en Argentina, con una alícuota media de 1,07 %. Le siguen PBA (1,59 %) y Mendoza (1,83 %).

- Río Negro es la jurisdicción con mayor impuesto automotor (3,50 %), seguida por Entre Ríos (3,33 %), San Luis (2,94 %) y CABA (2,91 %).

- Las tasas son crecientes por segmento. A nivel nacional, en promedio, el segmento bajo enfrenta una tasa del 1,54 % ($129.522); el medio, una tasa del 2,05 % ($509.925); el medio-alto, del 2,81 % ($1.684.256) y el alto del 3,00 % ($2.344.287). Esto evidencia un sistema impositivo progresivo, donde los dueños de vehículos más costosos enfrentan una mayor tasa.

- El dueño de un vehículo de gama baja debe abonar anualmente $71.349 si está radicado en Córdoba; $83.940 en PBA; $156.710 en CABA y $293.790 en Río Negro.

- El propietario de un vehículo de gama media debe abonar anualmente $271.962 si está radicado en Córdoba; $418.751 en PBA; $855.302 en CABA y $974.144 en Entre Ríos.

- El propietario de un vehículo de gama media-alta debe abonar anualmente $986.380 si está radicado en Córdoba; $1.835.142 en PBA; $2.394.348 en San Luis; y $3.039.609 en CABA.

- Las jurisdicciones presentan diferentes esquemas. CABA, Buenos Aires, Córdoba y Entre Ríos presentan un esquema progresivo con cuota fija y variable. Catamarca, Chubut, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Río Negro, Salta, San Juan, Tierra del Fuego y Tucumán, establecen una tasa fija. La Pampa, Mendoza, Neuquén y San Luis, una cuota variable sin componente fijo y Santa Fe, una tasa variable según la antigüedad del vehículo.

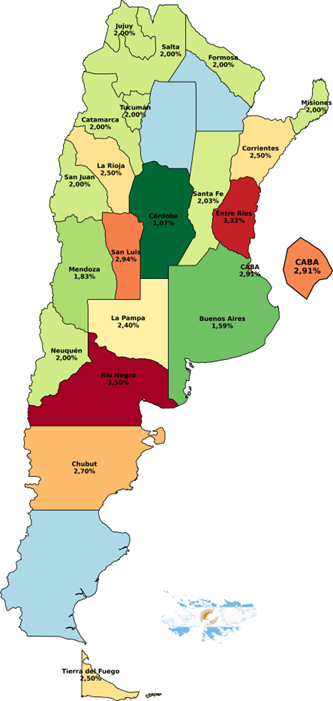

El impuesto a la patente automotor en las jurisdicciones de Argentina

En Argentina el impuesto a los automóviles o impuesto a las patentes se cobra en cada jurisdicción y, en ocasiones, en cada municipio. No existe un sistema unificado y cada jurisdicción tiene la autonomía de establecer, mediante sus normativas provinciales o municipales, distintos sistemas y diferentes alícuotas. La figura 1 ilustra la tasa promedio cobrada en cada jurisdicción.

Figura 1: Mapa de tasas al impuesto automotor (patente) para cada jurisdicción

Fuente: Instituto de Economía de UADE (INECO) en base a legislación impositiva provincial y municipal.

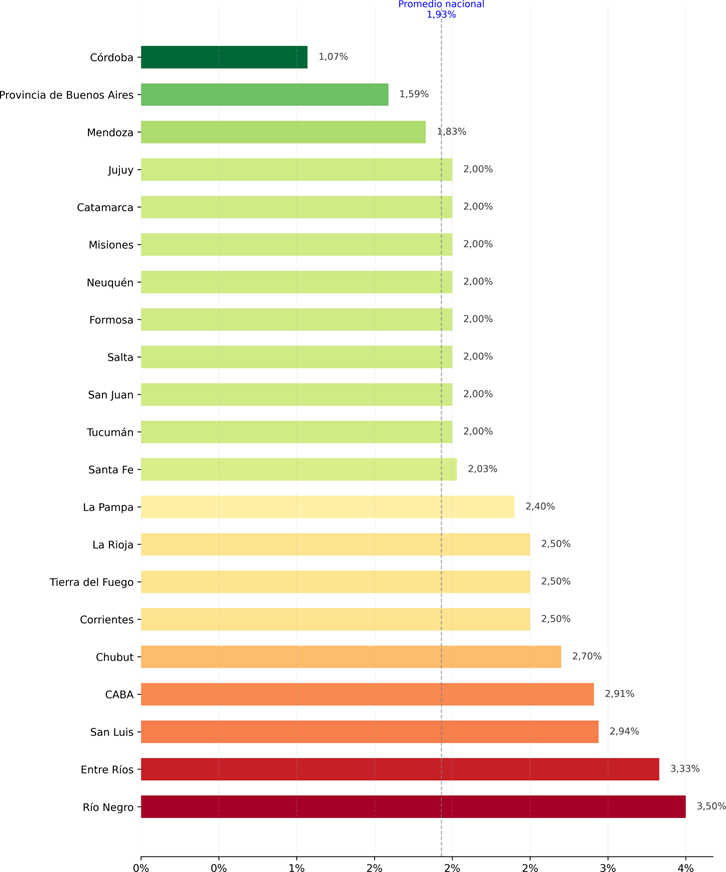

Estos datos también se exhiben en la figura 2, donde se ordenan en sentido creciente las tasas impositivas sobre el impuesto a las patentes en Argentina para las distintas jurisdicciones. La tasa promedio nacional es de 1,93 %, equivalente a $548.770 por año. Las provincias de Córdoba (1,07 %), Buenos Aires (1,59 %) y Mendoza

(1,83 %) son las tres jurisdicciones donde menos impuesto se paga por la posesión de un vehículo, encontrándose por debajo del promedio nacional. Sobre el total de las jurisdicciones analizadas, la mayoría de ellas fijan una tasa constante para todos los segmentos del 2 % como Tucumán, San Juan, Salta, Neuquén, Misiones, Jujuy, Formosa y Catamarca, equivalente a $463.535.

Figura 2: Ranking de tasas al impuesto automotor (patente) para cada jurisdicción

Fuente: Instituto de Economía de UADE (INECO) en base a legislación impositiva provincial y municipal.

Las restantes jurisdicciones cobran tasas escalonadas que se ubican, en promedio, entre el 2 y el 3 %, estas son: Santa Fe (2,03 %), La Pampa (2,40 %), Tierra del Fuego (2,50 %), La Rioja (2,50 %), Corrientes (2,50 %), Chubut (2,70 %), CABA (2,91 %) y San Luis (2,94 %). Finalmente, las jurisdicciones en donde este impuesto es mayor son

Entre Ríos (3,33 %) y Río Negro (3,50 %).

El cuadro 1 exhibe las tasas efectivas que cobra cada jurisdicción para los distintos segmentos de automóviles. Para el segmento bajo se seleccionó el vehículo de la marca Volkswagen, modelo Gol, tipo sedán 5 puertas del año 2016; para el segmento medio, el vehículo de la marca Fiat, modelo Cronos, tipo sedán 4 puertas del año 2022; para el segmento medio-alto, el vehículo de la marca Toyota, modelo Hilux 4×4, tipo pickup del año 2024; y para el segmento alto el vehículo de la marca Audi, modelo Q2, tipo todo terreno del año 2026.

Cuadro 1: Patente promedio y por segmento de vehículo, por jurisdicción

| Jurisdicción | Promedio | VW Gol | Fiat Cronos | Toyota Hilux | Audi Q2 |

| Río Negro | 3,50 % | 3,50 % | 3,50 % | 3,50 % | 3,50 % |

| Entre Ríos | 3,33 % | 2,95 % | 3,91 % | 3,64 % | 3,51 % |

| San Luis | 2,94 % | 2,50 % | 3,00 % | 4,00 % | 4,75 % |

| CABA | 2,91 % | 1,87 % | 3,44 % | 5,08 % | 5,59 % |

| Chubut | 2,70 % | 2,70 % | 2,70 % | 2,70 % | 2,70 % |

| Corrientes | 2,50 % | 2,50 % | 2,50 % | 2,50 % | 2,50 % |

| La Rioja | 2,50 % | 2,50 % | 2,50 % | 2,50 % | 2,50 % |

| Tierra del Fuego | 2,50 % | 2,50 % | 2,50 % | 2,50 % | 2,50 % |

| La Pampa | 2,40 % | 2,00 % | 2,80 % | 3,00 % | 3,00 % |

| Santa Fe | 2,03 % | 1,80 % | 2,30 % | 2,30 % | 2,30 % |

| Catamarca | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Formosa | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Jujuy | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Misiones | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Neuquén | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Salta | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| San Juan | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Tucumán | 2,00 % | 2,00 % | 2,00 % | 2,00 % | 2,00 % |

| Mendoza | 1,83 % | 1,60 % | 1,80 % | 2,50 % | 2,50 % |

| Buenos Aires | 1,59 % | 1,00 % | 1,68 % | 3,07 % | 3,40 % |

| Córdoba | 1,07 % | 0,85 % | 1,09 % | 1,65 % | 1,75 % |

| Promedio nacional | 1,93 % | 1,54 % | 2,05 % | 2,81 % | 3,00 % |

Fuente: Instituto de Economía de UADE (INECO) en base a legislación impositiva provincial y municipal.

Para los segmentos bajo (VW Gol, 2016) y medio (Fiat Cronos, 2022) Córdoba, PBA y Mendoza cobran las tasas más accesibles y Chubut, Entre Ríos, CABA y Río Negro las más altas. Para los segmentos medio-alto (Toyota Hilux, 2024) y alto (Audi Q2, 2026) Córdoba, Catamarca y Formosa cobran las tasas más bajas, mientras que Entre Ríos, San Luis, CABA y Río Negro, cobran las más elevadas.

Considerando que el 55 % de la flota automotora en Argentina corresponde al segmento bajo, el 25 % al medio, el 18 % al medio-alto y el 2 % al alto; se puede calcular una tasa promedio ponderada para cada jurisdicción. De esto se desprende cuáles son las jurisdicciones con mayor tasa promedio (Río Negro, Entre Ríos y San Luis) y cuáles las de menor tasa (Córdoba, Buenos Aires y Mendoza).

Las tasas promedio nacionales se calculan de manera ponderada por la población que habita en cada una de ellas. En este sentido, la tasa promedio nacional es de 1,54 % para el segmento bajo; de 2,05 % para el medio; de 2,81 % para el medio-alto y de 3,00 % para el segmento alto; siendo 1,93 % la tasa promedio para todos los segmentos y ponderada por la población a nivel nacional.

Los importes calculados corresponden al impuesto anual que se abona, por lo general en doce cuotas mensuales. Mientras la patente promedio del segmento bajo en la provincia de Córdoba asciende a $71.349 por año; en PBA corresponde a $83.940; en CABA a $156.710 y en Río Negro a $293.790. Un automóvil de gama baja paga tres veces y media más de impuesto automotor si está radicado en Río Negro respecto de PBA y dos veces más si está radicado en CABA respecto de PBA. La patente promedio del segmento medio a nivel nacional equivale a $548.770.

Características jurisdiccionales

Esquemas impositivos

Como se mencionó anteriormente, cada jurisdicción posee un esquema impositivo distinto. Estos pueden clasificarse entre aquellos que cobran una tasa fija para todos los segmentos, aquellos que cobran una tasa diferencial por valor del vehículo, aquellos que cobran una tasa diferencial por valor del automóvil con un mínimo según escalas y el caso especial de Santa Fe, que cobra una tasa diferencial por antigüedad del vehículo.

Las jurisdicciones de CABA, Buenos Aires, Córdoba y Entre Ríos presentan un esquema de cuota fija por escala de valor del automóvil más una tasa creciente según la escala. Por otro lado, Catamarca, Chubut, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Río Negro, Salta, San Juan, Tierra del Fuego y Tucumán, establecen una tasa fija independientemente del valor del automóvil.

En tercer lugar, La Pampa, Mendoza, Neuquén y San Luis cobran una tasa distinta según el valor del vehículo pero sin cuota fija. Finalmente, la provincia de Santa Fe presenta un esquema con tasas crecientes pero no por valor del vehículo sino por la antigüedad del mismo.

Patentamientos

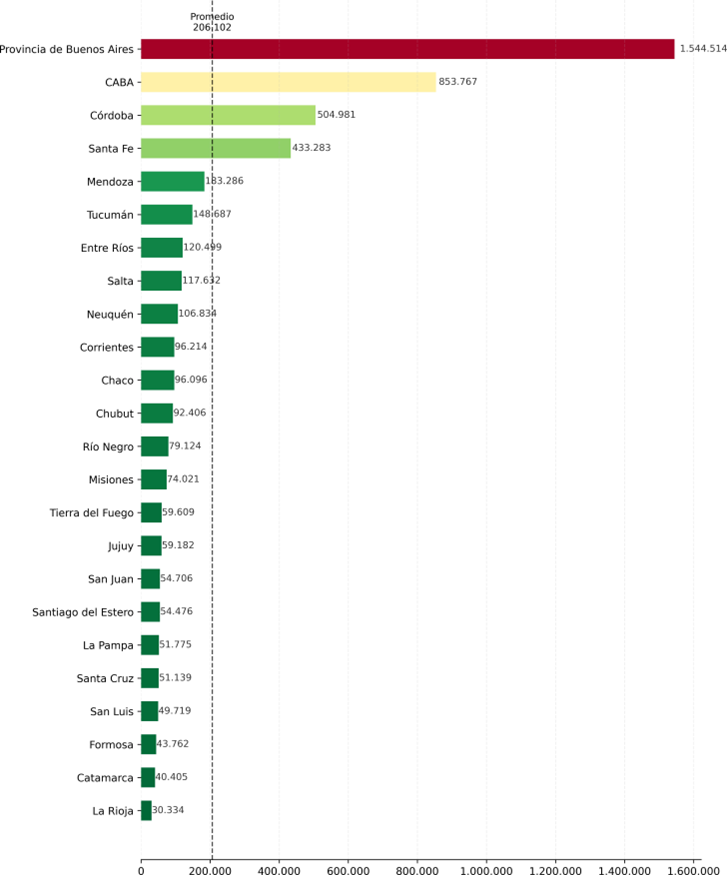

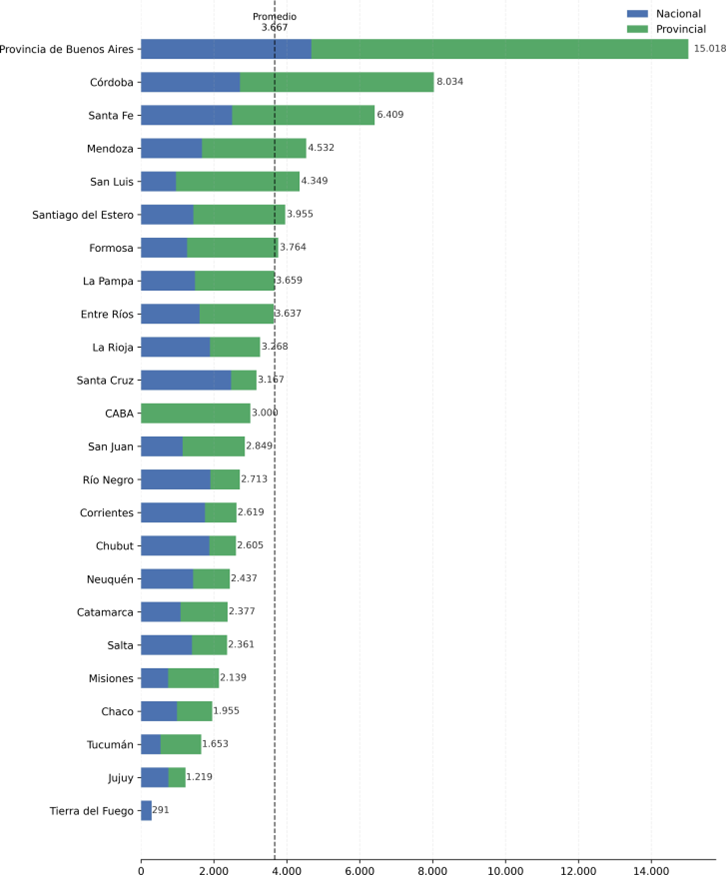

Según datos del INDEC [2026] en Argentina, entre enero del 2014 y marzo del 2026 se patentaron 4.946.451 automóviles en total. La mitad de ellos corresponden a la provincia de Buenos Aires (1.544.514 automóviles con el 31 % de la flota nacional) y a la Ciudad de Buenos Aires (853.767 automóviles con el 17 % de la flota nacional) en conjunto. Le siguen Córdoba con 504.981 (10 % del total) y Santa Fe con 433.283 (9 % del total). Las restantes jurisdicciones se encuentran por debajo de la media regional de 206.102 y, entre todas ellas, suman 1.609.906 de automóviles en total. Esto es una tercera parte de la flota total patentada en los últimos doce años.

En Argentina se patentan mensualmente, en promedio, 33.650 vehículos, con un promedio anual de 530.437. Enero del 2018 fue el mes con mayor cantidad de automóviles registrados (90.722) y el máximo anual corresponde al año 2017 con un total de 663.994 patentamientos.

En la figura 3 se ordenan de mayor a menor las patentes totales por jurisdicciones entre el 2014 y el 2026. Por lo general, se observa que las jurisdicciones con mayor cantidad de habitantes son las que registran mayor cantidad de automóviles también, pero este orden no se sigue a lo largo de todas las jurisdicciones.

Figura 3: Ranking de patentes totales entre el 2014 y 2026.

Fuente: Instituto de Economía de UADE (INECO) en base a INDEC [2026].

El cuadro 2 exhibe la relación entre habitantes y cantidad de automóviles en cada jurisdicción, medido cada mil habitantes1. En este sentido Tierra del Fuego se encuentra en primer lugar con un total de 222 automóviles por cada mil habitantes. Es decir, un automóvil cada 4,5 personas.

Es importante destacar que esto no mide la disponibilidad real de vehículos por habitante, dado que no se considera el stock previo ni las bajas o vehículos fuera de funcionamiento. Sin embargo, el orden de abundancia relativa de recursos sí refleja la realidad de cada jurisdicción.

Cuadro 2: Patentes por jurisdicción

| Jurisdicción | Patentes cada mil | Patentes | % del total | Población |

| Tierra del Fuego | 222 | 59.609 | 1 % | 190.000 |

| Río Negro | 160 | 79.124 | 2 % | 762.000 |

| Santa Fe | 142 | 433.283 | 9 % | 3.544.908 |

| CABA | 139 | 853.767 | 17 % | 3.121.707 |

| Entre Ríos | 129 | 120.499 | 2 % | 1.426.426 |

| Corrientes | 120 | 96.214 | 2 % | 1.197.000 |

| Neuquén | 120 | 106.834 | 2 % | 726.000 |

| Salta | 119 | 117.632 | 2 % | 1.440.672 |

| Chubut | 97 | 92.406 | 2 % | 603.000 |

| Misiones | 96 | 74.021 | 1 % | 1.275.000 |

| Formosa | 93 | 43.762 | 1 % | 606.000 |

| La Rioja | 91 | 30.334 | 1 % | 384.000 |

| Chaco | 90 | 96.096 | 2 % | 1.129.606 |

| Santiago del Estero | 90 | 54.476 | 1 % | 1.060.906 |

| Córdoba | 88 | 504.981 | 10 % | 3.840.905 |

| Santa Cruz | 87 | 51.139 | 1 % | 337.226 |

| Mendoza | 87 | 183.286 | 4 % | 2.014.533 |

| Jujuy | 85 | 59.182 | 1 % | 797.000 |

| San Juan | 84 | 54.706 | 1 % | 818.000 |

| La Pampa | 84 | 51.775 | 1 % | 366.000 |

| Catamarca | 82 | 40.405 | 1 % | 429.000 |

| Tucumán | 82 | 148.687 | 3 % | 1.703.186 |

| San Luis | 80 | 49.719 | 1 % | 540.000 |

| Buenos Aires | 78 | 1.544.514 | 31 % | 17.523.996 |

| Totales | 4.946.451 | 45.837.071 |

Fuente: Instituto de Economía de UADE (INECO) en base a INDEC [2026]

Del mismo modo, esta información tampoco refleja el acceso de los habitantes de cada jurisdicción a servicios de traslado, ya que no se considera el transporte publico urbano. Sin embargo, se observa que la distribución de los vehículos en Argentina es, a nivel poblacional, heterogénea entre regiones.

Redes viales

La figura 4 refleja los kilómetros de pavimento totales por Provincia en Argentina, diferenciando aquellos que corresponden a la administración nacional de los correspondientes a las administraciones locales.

La principal justificación que sustenta la existencia del impuesto a los automóviles o patente, radica en que los automóviles al transitar por las calles y avenidas públicas, estas son desgastadas y deben ser mantenidas. En este

sentido, la alícuota impositiva debe estar asociada al desgaste de las vías de circulación para automóviles. Aquellas jurisdicciones con mayor cantidad de kilómetros de asfalto, requieren mayor presupuesto para su mantenimiento. A su vez, mayor cantidad de automóviles implica mayor desgaste (asumiendo que todos circulan de igual manera). Sin embargo, mayor cantidad de automóviles también implica mayor recaudación por la alícuota aplicada a cada uno de ellos.

Figura 4: Ranking de superficie asfaltada por jurisdicción

Fuente: Instituto de Economía de UADE (INECO) en base a OFU [2026], CVF [2026] y DNV [2026].

Como se observa en 4 la provincia de Buenos Aires es la que mayor superficie pavimentada posee a cargo de la administración local (10.346 km), como una combinación entre alto número de habitantes y una superficie

extensa. Le siguen Córdoba (5.319), Santa Fe (3.911) y San Luis (3.389). El desgaste de estos caminos debería ser coherente con la recaudación al impuesto a los automóviles y, en consecuencia, con el esquema impositivo de las patentes en cada jurisdicción.

Conclusiones

El análisis del impuesto a la patente automotor en Argentina deja en evidencia algo bastante claro: no existe un criterio uniforme entre jurisdicciones. Las diferencias en las alícuotas y en la forma de cálculo hacen que un mismo vehículo pueda pagar importes muy distintos según dónde esté radicado. En algunos casos, estas diferencias son realmente significativas.

En general, el sistema tiene un rasgo común en casi todas las jurisdicciones: cuanto más caro es el vehículo, mayor es la carga tributaria. Esto muestra que, en la práctica, la patente funciona como un impuesto al patrimonio. Es decir, lo que determina cuánto se paga no es tanto el uso del auto, sino su valor.

Esto abre una discusión importante. Muchas veces se justifica la patente como un pago vinculado al uso de calles y rutas, bajo la idea de que los vehículos contribuyen al desgaste de la infraestructura. Sin embargo, los datos muestran que esa relación no es directa. Dos autos que circulan lo mismo pueden pagar cifras muy diferentes solo por pertenecer a segmentos distintos. En ese sentido, el sistema actual no mide el uso, sino la capacidad contributiva asociada al valor del vehículo.

A partir de esto, en los últimos años empezaron a aparecer propuestas para cambiar el enfoque. La idea de una tasa de circulación vehicular busca justamente alinear mejor lo que se paga con el impacto real sobre la infraestructura. Bajo ese esquema, factores como el peso del vehículo, su uso o su tipo tendrían más relevancia que su precio de mercado. Desde el punto de vista técnico, esto permitiría un sistema más coherente con la lógica de una tasa.

De todos modos, avanzar en esa dirección no es simple. La patente representa una fuente importante de ingresos para las administraciones locales, y cualquier cambio implica reacomodar esa recaudación. Por eso, más allá de la discusión conceptual, el desafío es también político y fiscal.

Metodología

El presente informe analiza la carga impositiva sobre la patente automotor en Argentina a partir de la normativa vigente en cada jurisdicción. Para ello, se relevaron las leyes impositivas locales correspondientes al ejercicio fiscal 2026 y, en los casos en que el tributo es de carácter municipal, las ordenanzas tributarias locales aplicables.

Con el objetivo de lograr comparabilidad entre jurisdicciones, se construyó una canasta representativa de vehículos segmentada por gama. Se seleccionaron cuatro modelos de referencia según su posicionamiento en el mercado: Volkswagen Gol (gama baja), Fiat Cronos (gama media), Toyota Hilux (gama media-alta) y Audi Q2 (gama alta). Para cada modelo se consideró su valuación fiscal o de mercado según la información disponible, tomando como referencia bases oficiales como la Dirección Nacional de los Registros de la Propiedad Automotor [DNRPA, 2026].

A partir de las alícuotas y escalas establecidas en cada normativa jurisdiccional, se calculó el valor anual de la patente para cada uno de los vehículos seleccionados. Posteriormente, este valor se expresó como porcentaje de la valuación del vehículo, permitiendo así la comparación entre regiones independientemente del nivel de precios.

Con el fin de resumir la carga impositiva en un único indicador por jurisdicción, se construyó un promedio ponderado de las alícuotas efectivas según la siguiente estructura: 55 % para vehículos de gama baja, 25 % para gama media, 18 % para gama media-alta y 2 % para gama alta. Esta ponderación busca aproximar la composición del parque automotor, otorgando mayor peso a los segmentos de menor valor relativo.

El promedio nacional de la carga impositiva no se calcula como un promedio simple entre jurisdicciones, sino como un promedio ponderado por población, lo que permite reflejar con mayor precisión el impacto efectivo del tributo a nivel agregado.

En las provincias de Chubut, Neuquén y Tierra del Fuego el impuesto a los automóviles es municipal y no provincial. En estos casos se tomó la tasa de sus departamentos más poblados: Comodoro Rivadavia, Neuquén Capital y Río Grande.

Finalmente, el análisis no incluye a las provincias de Santa Cruz, Chaco y Santiago del Estero debido a la falta de información pública disponible o accesible al momento de la elaboración del informe. En consecuencia, los resultados deben interpretarse considerando esta limitación de cobertura.

Referencias

Ciudad Autónoma de Buenos Aires. Ley 6927. https://documentosboletinoficial.buenosaires.gob.ar/publico/ PL-LEY-LCABA-LCBA-6927-25-ANX.pdf, 2025. Ley impositiva.

CVF. Sitio web oficial. https://www.cvf.gov.ar/wp/, 2026.

DNRPA. Valuaciones de automotores. https://www.dnrpa.gov.ar/portal_dnrpa/valuaciones2.php, 2026. DNV. Sitio web oficial. https://www.argentina.gob.ar/transporte/vialidad-nacional, 2026.

INDEC. Nivel 4 – tema 3 – 11 – 160. https://www.indec.gob.ar/indec/web/Nivel4-Tema-3-11-160, 2026.

Municipalidad de Comodoro Rivadavia. Ordenanza tributaria 2325. https://www.digestocomodoro.gob.ar/verNorma. aspx?ID_NORMA=2325, 2026.

Municipalidad de Formosa. Código tarifario y tributario. https://www.formosatuciudad.gob.ar/archivos/ ATENCION_CIUDADANA/CÃs¸digo_Tarifario_y_Tributario/2021/NUEVO_CODIGO_TARIFARIO_-_CIUDAD_ DE_FORMOSA_-ORD_7147-17_modif_Ord_7450_y_7465_vigente_2020_y_2021.pdf, 2026.

Municipalidad de Río Grande. Ordenanza 2934 – código tributario. https://www.riogrande.gob.ar/wp-content/uploads/ subidas/transparencia/rentas/ord%202934%20CÃs¸digo%20Tributario%20-%20Impuestos.pdf, 2026.

OFU. Transport density – analysis. https://ofu.obraspublicas.gob.ar/Indicators/UrbanDiagnosis/TransportDensity/ Analysis, 2026.

Provincia de Buenos Aires. Ley impositiva 15.558. https://www.scba.gov.ar/SERVICIOS/2026/Ley%20impositiva% 2015.558%20(Ejercicio%20fiscal%202026).pdf, 2026.

Provincia de Catamarca. Ley impositiva 5927. https://trivia.consejo.org.ar/ficha/528360-ley_dgr_catamarca_5927, 2026.

Provincia de Córdoba. Impuesto automotor. https://acor.gob.ar/EducaTributo/automotor/, 2026a.

Provincia de Córdoba. Ley impositiva 11090. https://www.rentascordoba.gob.ar/cms/wp-content/uploads/2025/12/ ley_n¡r_11090_âA˘ S¸ _ley_impositiva_anual_2026.pdf, 2026b.

Provincia de Entre Ríos. Decreto 633/26. https://www.ater.gob.ar/Normativas/uploaded/2026/dcto.%20n¡r% 20633-26%20gob.pdf, 2026.

Provincia de Jujuy. Ley impositiva 6492. https://rentasjujuy.gob.ar/wp-content/uploads/2025/12/ LEY-N¡r6492-LEY-IMPOSITIVA-DE-LA-PCIA-DE-JUJUY-2026-_000999-comprimido.pdf, 2026.

Provincia de La Pampa. Ley impositiva 3636. https://dgr.lapampa.gob.ar/Documentacion/NOR_Ley_Impositiva_ AÃs´o_2026/Ley_3636_Impositiva_AÃCˇ Âs´o_2026.pdf, 2026.

Provincia de La Rioja. Ley impositiva 2026. https://www.dgiplarioja.gob.ar/archivos/Legislacion/Leyes%20Impositivas/ LEY%20IMPOSITIVA%202026.pdf, 2026.

Provincia de Mendoza. Ley impositiva 2026. https://atm.mendoza.gov.ar/wp-content/uploads/2025/12/ Ley-Impositiva-2026.pdf, 2026.

Provincia de Misiones. Ley xxii nº 25. https://digestomisiones.gob.ar/archivospdf/1688643175_Ley%20XXII%20-% 20N%2025.pdf, 2026.

Provincia de Neuquén. Ley impositiva 2026. https://www.economianqn.gob.ar/contenido/file/11547, 2026.

Provincia de Río Negro. Ley impositiva 2026. https://web.legisrn.gov.ar/legislativa/legislacion/documento?id=11108, 2026.

Provincia de Salta. Ley impositiva. https://boletinoficialsalta.gob.ar/Texto_Actualizado.php? cXdlcnR5dGFibGE9THw2NjExJmNhYmU9PGg2PiBQdWJsaWNhZG8gZW4gZWwgQm9sZXTDg8KtbiBPZmljaWFsIE7DgsKw PEJSPnF3ZXJ0eQ==, 2026.

Provincia de San Juan. Ley impositiva 2803. https://www.saij.gob.ar/ 2803-local-san-juan-ley-impositiva-anual-2026-lpj0902803-2025-12-18/123456789-0abc-defg-308-2090jvorpyel, 2026.

Provincia de San Luis. Ley impositiva viii-0254. https://dpip.sanluis.gov.ar/rentas_sanluis/Normativas/Leyes/2025/ LEY%20IMPOSITIVA%20Nž%20VIII-0254-2025.pdf, 2025.

Provincia de Santa Fe. Patente Única sobre vehículos. https://www.santafe.gov.ar/index.php/web/content/download/ 135407/669723/file/07%20LIA%20Patente%20ÃŽnica%20sobre%20VehÃculos%20(ArtÃculos%2055%20a% 2058).pdf, 2026. Provincia de Tucumán. Ley 8467 y modificatorias. https://www.cgcetucuman.org.ar/ley-no-8467-y-sus-modificatorias-ley-impositiva-modificacion-minimos-iibb/, 2026

Instituto de Economía de UADE (INECO)